Thủ tục làm hồ sơ vay vốn ngân hàng để mua nhà

Có nhiều người phấn đấu cả đời đều khó mua một căn nhà, do một số lý do tài chính hay cá nhân mục tiêu này của nhiều người bỏ lỡ. Hình thức vay vốn ngân hàng để mua nhà không hề xa lạ. Tuy nhiên điều kiện hay thủ tục vay như thế nào, cùng WorldLand tìm hiểu nhé.

Chuẩn bị giấy tờ, hồ sơ

Trong thủ tục vay vốn ngân hàng mua nhà, cần chuẩn bị nhiều loại giấy tờ. Một bộ hồ sơ hoàn chỉnh sẽ bao gồm:

- Hồ sơ nhân thân;

- Hồ sơ chứng minh mục đích vay vốn;

- Hồ sơ nguồn thu nhập trả nợ;

- Các hồ sơ khác.

Thứ nhất, khách hàng cần chuẩn bị các hồ sơ nhân thân như sau:

- CMND/ CCCD/ Hộ chiếu còn hiệu lực.

- Hộ khẩu thường trú/ Sổ tạm trú/ KT3/ Giấy xác nhận tạm trú.

- Giấy xác nhận tình trạng hôn nhân (Đăng ký kết hôn/ Xác nhận độc thân/ Quyết định ly hôn).

Bên cạnh đó, người mua nhà cũng cần có hồ sơ chứng minh mục đích vay vốn, cụ thể là:

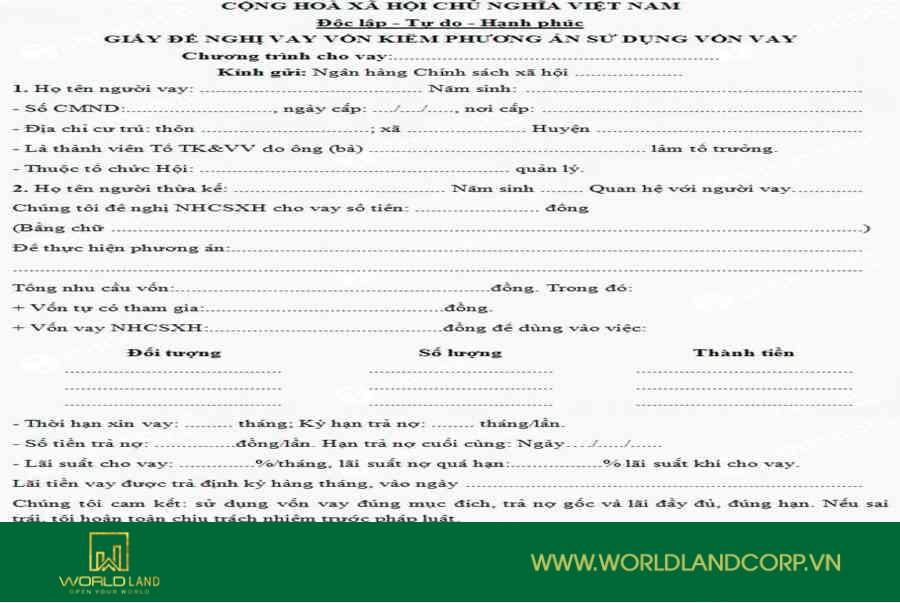

- Giấy đề nghị vay vốn (theo mẫu sẵn của ngân hàng).

- Hợp đồng đặt cọc/ mua bán nhà

- Chứng từ nộp tiền các lần đã thanh toán vốn tự có.

- Giấy chứng nhận quyền sở hữu căn nhà định mua và hợp đồng mua bán

Riêng với hồ sơ nguồn thu nhập trả nợ, tùy vào nguồn thu nhập của người đi vay:

- Nguồn thu nhập từ lương, phụ cấp và các khoản tương đương: Hợp đồng lao động, sao kê bảng lương (Nếu nhận lương chuyển khoản) hoặc Giấy xác nhận lương của công ty (Nếu nhận lương tiền mặt), Bảng thanh toán tiền lương có đóng dấu.

- Nguồn thu nhập từ việc cho thuê tài sản: Hợp đồng cho thuê tài sản/ Chứng từ nhận tiền thuê 3 kỳ gần nhất, Giấy tờ pháp lý tài sản cho thuê, Ảnh chụp tài sản cho thuê.

- Nguồn thu nhập từ hoạt động kinh doanh: Giấy Đăng ký kinh doanh hộ cá thể/ doanh nghiệp, Báo cáo tài chính, Báo cáo doanh thu 6 tháng gần nhất.

Nếu có khoản vay tại các ngân hàng hay tổ chức tín dụng khác, khách hàng cần chuẩn bị thêm một số hồ sơ như hợp đồng tín dụng, sao kê tài khoản thanh toán,…

Thẩm định hồ sơ, định giá tài sản

Tùy vào phương thức vay được lựa chọn, nhân viên ngân hàng sẽ tiến hành thẩm định và định giá tài sản thế chấp. Tài sản này thông thường sẽ chính là căn nhà dự định mua hoặc có thể là tài sản khác.

Quy trình thẩm định thường sẽ gồm:

- Kiểm tra lịch sử tín dụng và điểm tín dụng của khách hàng.

- Thẩm định qua trao đổi điện thoại.

- Thẩm định thực tế nơi cư trú, nơi làm việc/ kinh doanh và đi thực địa.

Việc định giá tài sản có thể diễn ra cùng lúc hoặc sau khi có quyết định cho phép vay. Giá trị định giá tài sản thế chấp sẽ là cơ sở để xác định khoản tiền có thể vay.

Đưa ra quyết định vay, tiến hành giải ngân

Khi hồ sơ của khách đáp ứng đầy đủ các điều kiện ở trên, ngân hàng sẽ đưa ra thông báo chấp thuận cấp tín dụng, rồi tiến hành các thủ tục giải ngân khoản vay. Lúc đó, có hai trường hợp có thể xảy ra.

Trường hợp thứ nhất, người vay vốn đã hoàn thành thủ tục sang tên nhà đất:

- Các bên ký hợp đồng thế chấp công chứng và đăng ký giao dịch đảm bảo tại cơ quan nhà nước có thẩm quyền. Có thể là văn phòng đăng ký đất đai tại quận/ huyện, hoặc tỉnh/ thành phố.

- Ngân hàng giữ bản chính giấy chứng nhận quyền sở hữu trước khi giải ngân cho khách hàng.

Trường hợp thứ hai, quý khách hàng chưa hoàn thành thủ tục sang tên nhà đất:

- Các bên ký thỏa thuận về việc giải ngân phong tỏa đối với khoản tiền giải ngân cho bên mua.

- Sau khi ký kết hợp đồng tín dụng, ngân hàng giải ngân khoản vay vào sổ tiết kiệm/ tài khoản tạm khóa đứng tên bên bán. Phong tỏa toàn bộ số tiền này trong quá trình hai bên thực hiện thủ tục sang tên theo quy định của pháp luật.

- Ngân hàng sẽ giải tỏa sổ tiết kiệm/ tài khoản tạm khóa cho bên bán sau khi bên mua ký hợp đồng thế chấp công chứng và thực hiện thủ tục đăng ký giao dịch đảm bảo theo quy định.

Giám sát tín dụng và thanh lý hợp đồng

Trong toàn bộ thời gian vay, nhân viên tín dụng của ngân hàng sẽ thường xuyên kiểm tra tình hình sử dụng khoản tiền đúng mục đích hay không. Đồng thời đảm bảo khách mua nhà vẫn đủ khả năng trả nợ.

Quy trình này chấm dứt khi khách hàng thanh toán toàn bộ nợ gốc lẫn lãi cho bên ngân hàng.

Trên đây là toàn bộ lưu ý của WorldLand về vay vốn ngân hàng để mua nhà. Mong rằng bạn sẽ tìm được một căn nhà như ý!

YÊU CẦU TƯ VẤN NGAY

Quý khách cần tư vấn nhiều hơn, hãy để lại thông tin ngay bên dưới: